开通嘉信(Charles Schwab)国际账户后,很多大陆用户会卡在同一个环节:账户开好了,W-8BEN 也填了,钱却进不去。如果手里有美国本地 checking,用 ACH 连嘉信最省事——成本低、长期稳定。问题是大多数人没有美国 checking,手上只有港卡(汇丰香港、中银香港、ZA Bank 之类)、一个 Wise 账户,也许还有 IBKR、iFAST 这些工具。

这篇文章写的是我目前认为比较合理的一条入金路径,针对的就是“有港卡、有 Wise,但还没有美国 checking”的情况。文中只讨论本人同名账户之间的资金路径、费用和实操风险,不构成投资建议,也不是规避监管的建议——跨境资金应当遵守你税务居民地、银行所在地和券商所在地的规则。

先说结论:当前我认为较优的路径

汇丰香港 USD → Wise 香港账户收 USD → Wise USD 余额 → 嘉信通过 ACH 拉款。

关键在最后一步:不是 Wise 主动把钱汇给嘉信,而是让嘉信从 Wise 的美元账户用 ACH 把钱拉过去。为什么不能反过来?因为 Wise 明确不支持把美元发到券商(brokerage)账户或 For Further Credit(FFC)结构,而嘉信的券商入金通常就是这种结构。所以“Wise 主动 Send Money 到嘉信 wire”这条路本身走不通,正确的方向是让嘉信来拉。

不过这条路有两个前提,不先确认清楚,后面会白折腾。我把它单独放在下面一节。

这条路径最容易卡住的地方(建议先读)

把整条路拆开看,真正脆弱的不是汇款本身,而是两个“资格”问题。

第一,Wise 的香港账户资料不是人人能开。按 Wise 现行规则,个人用户要拿到香港本地收款资料(可收 HKD、USD、CNY、EUR),需要用中国大陆居民身份证完成验证;如果你当初是用护照或其他证件注册验证的,目前拿不到香港账户资料。这一步过不了,整条路径的第一段就不成立。

第二,“收美元”和“嘉信能拉款”用的是两套不同的账户资料。嘉信拉款走的是美国 ACH,需要 Wise 的美国账户资料(带 9 位 ACH routing number 的那一套,绑定时系统里常显示为 Community Federal Savings Bank,账户类型要选 Checking),而不是香港账户资料。换句话说,你从汇丰收到 Wise 的那笔美元,落在 Wise 余额里没问题;但要让嘉信能拉,你还得另外持有 Wise 的美国 USD 账户资料,而这套资料目前按地区分批开放,并不保证每个非美国用户都能拿到。

这两点决定了这条路能不能跑通。所以我的建议是:先确认自己能不能拿到这两套资料,再谈金额和频率。拿得到,这条路就很省;拿不到,就老老实实走电汇。

为什么不把港卡直接电汇当主通道

港卡直接电汇嘉信当然可行,而且是最传统、最稳的方式:汇丰香港 USD → 嘉信 SWIFT Wire。它的好处是链路清楚、解释性强,钱从你名下的银行直接进你名下的券商。嘉信刚开户、第一笔入金,我反而更倾向用这种方式。

缺点是磨损。一笔电汇可能叠加汇出行手续费和中转行扣费,选 OUR 还是 SHA 也会带来差别。3,000 美元的一笔电汇,总成本大概落在 10–35 美元,看银行和路径。这个成本不算离谱,但如果你以后每年都要分批入金,电汇更适合做首笔验证、大额通道,以及 Wise/ACH 失效时的兜底,而不是长期高频小额的主力。

另外,从政策面上来讲,港卡入金券商应该会有更多审核要求。一旦某个环节收紧,整条链路就会被动。对普通用户来说,需要减少对单一账户、单一路径的依赖。

Wise 路径怎么走

第一步,把汇丰香港的美元转进 Wise。在汇丰香港 App 里走香港本地转账(CHATS/RTGS),币种选 USD,收款方填 Wise 的香港账户资料。几个要点:不要先把美元换成港币,不要用 FPS 打港币,也不要走国际 SWIFT;到账后钱应进 Wise 的 USD 余额而不是 HKD 余额。Wise 通过 CHATS 收款会收一笔小额费用,下单页面会显示,以那里为准。第一次只测 100–300 美元。

第二步,在嘉信绑定 Wise 的美国 USD 账户资料。路径是 Schwab 网页或 App 里的 Transfer & Pay → Link External Account / MoneyLink,手动填 Wise 美国账户的 ACH routing number、account number、account type(选 Checking)和户名。务必用 ACH routing number,不要填 wire routing number。嘉信会向 Wise 打两笔小额 trial deposit,到账后回嘉信输入金额完成验证。

第三步,由嘉信发起拉款。验证通过后,走 Schwab → Transfer Funds → 从 Wise 拉款。这一步成本通常很低,甚至接近零。但别一上来就大额——稳一点的节奏是:Wise 先收 100–300,嘉信先拉 50–100,确认到账、能交易、两边都没风控提示,再逐步加到每笔 1,000–3,000。第一次不要把 7,000、10,000 美元全部走新路径。

几条入金路径对比

| 路径 | 预计成本 | 速度 | 稳定性 | 建议 |

| 汇丰香港 USD → 嘉信 SWIFT Wire | 约 10–35 美元/笔,视银行和中转行而定 | 1–5 个工作日 | 高 | 适合首笔、大额、备用 |

| 汇丰香港 USD → Wise 香港 USD → 嘉信 ACH 拉款 | Wise 收款小额费用,ACH 端通常很低 | Wise 端较快,ACH 约 1–3 个工作日 | 取决于能否拿到香港账户资料和美国 USD 账户资料 | 条件具备时的主推路径 |

| Wise 直接 Send Money 到嘉信 Wire | — | — | 低 | 不建议,Wise 不支持券商/FFC 收款 |

| Bitget 等交易所 → 嘉信 | 费率不透明,解释成本高 | 不确定 | 中低 | 不建议作为首笔或主通道 |

| iFAST / GBP 等中转 | 看币种转换和路径 | 不确定 | 中 | 可作备用,不建议当主通道 |

| IBKR → 嘉信 | — | 不确定 | 中低 | 不建议把券商当转账通道 |

| 未来美国 checking → 嘉信 ACH | 通常很低 | 较快 | 高 | 最终理想路径 |

不建议拿 IBKR 当转账中转

有 IBKR 的人会想:汇丰 → IBKR → 嘉信,行不行?表面可行,但不建议常态化。IBKR 是券商,不是支付中转工具;反复出现“入金后不投资、立刻转去另一家券商”的动作,容易被当成把券商当转账渠道用。偶尔因为资产再平衡,从 IBKR 出金到自己名下的银行或 Wise,问题不大;但别把“港卡 → IBKR → 嘉信”设计成固定入金桥。IBKR 更适合当主力全球配置账户,不是现金中转站。

出金怎么安排

只解决进、不解决出,系统是不完整的。三个选项,从理想到现实排:

最理想的还是未来的美国 checking。如果以后通过 ITIN、美国地址、美国信用记录办下美国 checking 或 Schwab Bank Investor Checking,它会成为最顺的资金枢纽——ACH 连接最自然,还美卡账单方便,出入金也更像本地用户,对后续美国信用记录也有帮助。门槛在于不一定能马上办下来。

当前现实的做法是原路退回 Wise。嘉信通过 ACH 转到 Wise 美元账户,Wise 收到后再把美元转到汇丰香港的美元账户。这一段不是免费的——Wise 把美元转到香港美元银行账户会收一笔固定费用,按官方示例,1,000 美元大概在 10 美元上下。所以它更适合攒到 1,000–3,000 以上再出,别几十、一百地频繁操作,用途保持清晰,每步留回单。

备用是嘉信直接电汇到汇丰香港美元账户。链路直接、不经过 Wise,但嘉信 outgoing wire 通常有费用,可能还叠加中转行或收款行扣费,适合大额备用,不适合频繁小额。

Wise 在这套系统里的角色

Wise 不是银行,不适合长期沉淀大额资金。它擅长的是三件事:多币种中转、低成本换汇、把香港账户、美国 ACH、英国 GBP 这些节点连起来。我自己是把它当“跨境资金路由器”用——港卡美元进 Wise,Wise 美元被嘉信拉走,港币余额留着在香港付款,英镑余额用于 iFAST 或英国付款。

如果你还没有 Wise,可以用我的推荐链接注册:/go-wise/。通过这个链接注册不会增加你的成本,但会给本站带来一点推荐奖励,这部分收入会继续投入到跨境账户、电话卡、券商和第二身份这些工具的实测里。

风险提醒

这条路成本低,但不是没有风险。账户尽量同名;不要频繁帮别人收付款;不要用 Wise 直接发嘉信的券商 wire;不要拿交易所(如 Bitget)路径做嘉信的首笔或主路径;不要把 IBKR 当资金搬运工具;不要在 Wise 长期沉淀大额;每一步都留截图和回单;资金来源、用途、税务身份要经得起解释。

实测记录

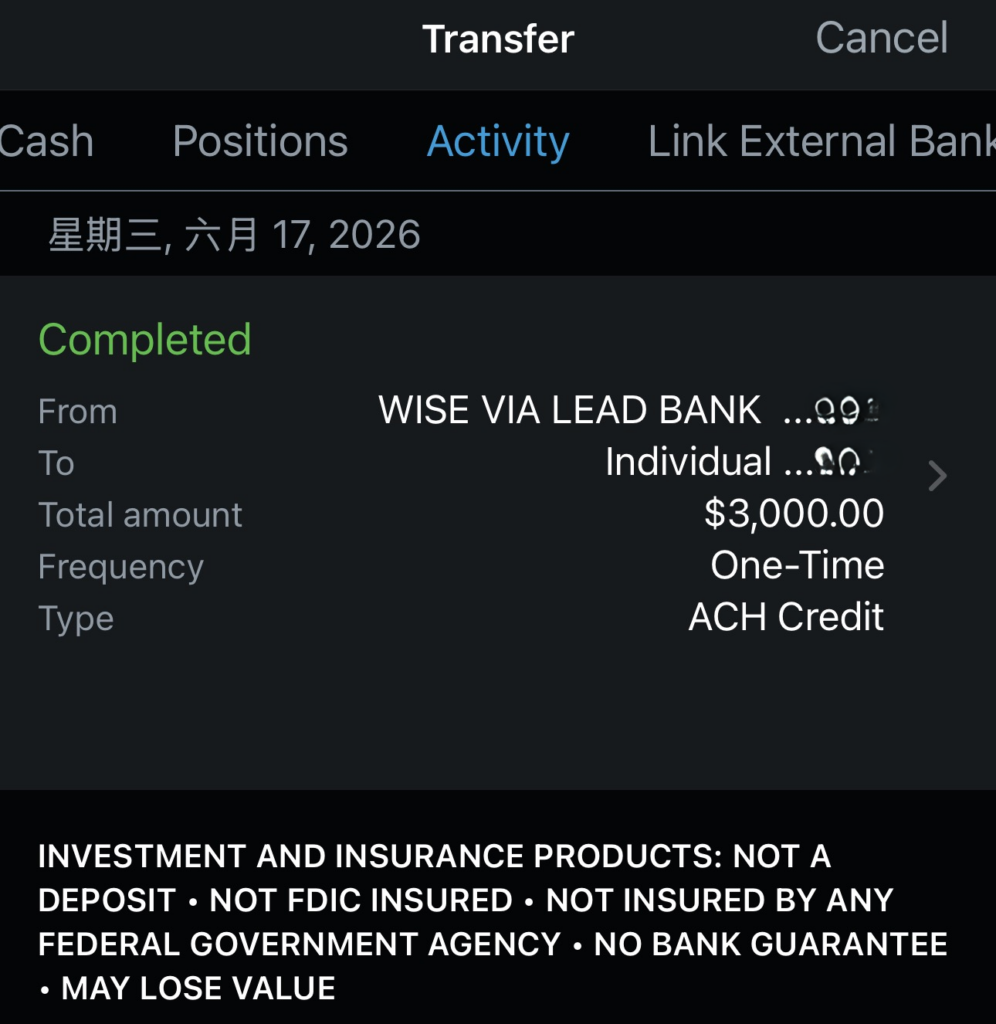

- 香港汇丰本地CHATS转账3,000美元到WISE,实测扣款1.27美元。当天到账。操作过程中注意到一个小异常:汇丰汇款备注了汇款方承担手续费,最终扣款却提现在WISE收款中。当然,这个手续费金额不大。

- 嘉信ACH从WISE拉款入金3,000美元,实测没有手续费。当天到账。操作过程中注意到一个小异常:嘉信已经显示到账了,过了2个工作日左右WISE余额才显示减少。保险起见,建议等WISE扣款成功之后再动用嘉信到账余额。

小结

如果你和我情况一样——有港卡、有 Wise、还没有美国 checking——前提是你能拿到 Wise 的香港账户资料和美国 USD 账户资料。两套都拿得到,我目前更推荐这套结构:

- 主入金:汇丰香港 USD → Wise 香港收 USD → 嘉信 ACH 拉款

- 备用入金:汇丰香港 USD → 嘉信 SWIFT Wire

- 当前出金:嘉信 → Wise USD → 汇丰香港 USD

- 未来理想:嘉信 ↔ 美国 checking ↔ 美卡 / Wise / 港卡

它不完美,但在现有条件下兼顾了成本、速度、可解释性和长期可维护性。跨境金融体系的重点从来不是把某一次转账省到极致,而是搭一套能长期复用、成本可控、风险分散的账户网络。